在医药全行业身处寒冬的时候,即便稳健如药明康德也不能独善其身,其相关新闻也容易引发负面解读和联想。然而,市场的一次次负面解读都会很快迎来药明康德强力的正面回击。A股CXO板块历经大浪淘沙般深度调整之后,具备了估值“底”、持仓“底”、政策“底”等较大级别底部的必要条件。在2023第三季度,龙头企业药明康德股价于年中触底迄今,已增长约40%!

图源:同花顺

三季度受GLP-1靶点药物积极的信息提振,市场不断深挖相关产业链的标的。为什么又是药明康德?仅仅因为作为行业的绝对龙头而卡住了有利身位吗?即便如此,那么让药明康德“强者愈强”背后的商业逻辑又是什么呢?

答案也许就在药明康德所独有的CRDMO模式上。CRDMO,即合同研究、开发及生产组织,面向客户提供规范化、系统化、专业化的新药研发服务,覆盖新药从早期发现到后期商业化生产的全生命周期,为创新赋能。全链路一体化的CRDMO模式代表了CXO的真谛:大包大揽解决不同客户细致入微的需求。

CRDMO的魔力:

从药物的早期发现,到临床前测试、临床测试,直至最终商业化并走向市场,这是一段漫长而艰辛的道路,其难度远超“九死一生”。

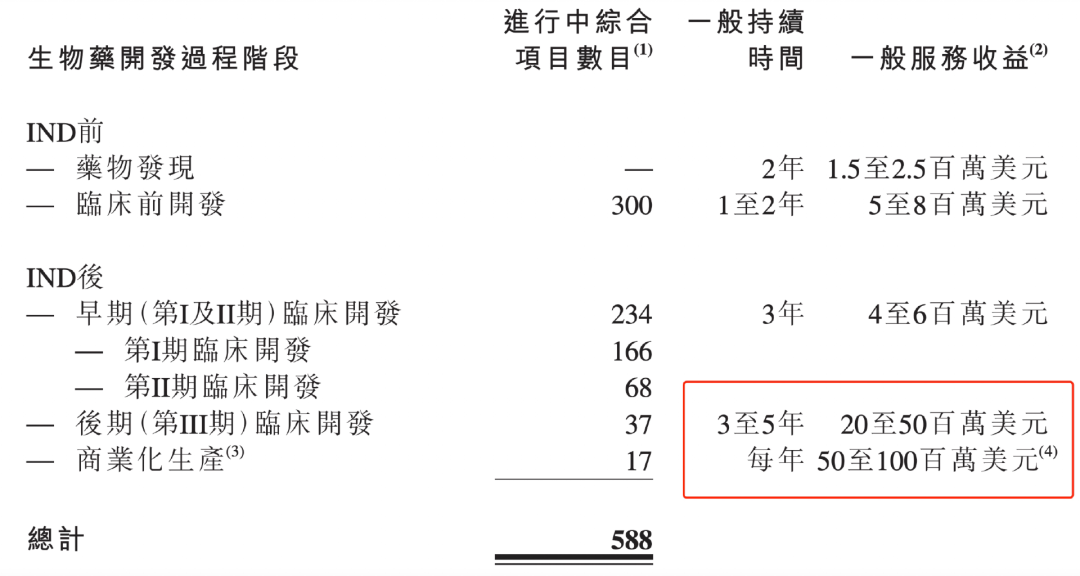

对于CXO公司来说,新药研发越往后,营收、利润会越高。从药明康德年报中披露的药物研发需要的时间和收益来看,各个环节大致就是越往后收益越高,尤其是临床三期和商业化生产,收益是早期药物发现的几十倍。

图源:药明康德财报

鉴于此,国际上主流的CXO企业,更多扎堆在后期研发服务,即CDMO/CMO,如龙沙、三星生物和国内的博腾、凯莱英、九洲药业等。但漏斗底部商业化成功时的“硕果累累”必然依赖于敞口处无穷无尽的“源头活水”。而“源头”的加持不仅能够较早预见市场的需求和新技术,跟随早期分子的发展进而提前布局相关的能力和规模,更可贵的是去支持医药创新的主要群体Biotech企业发展。

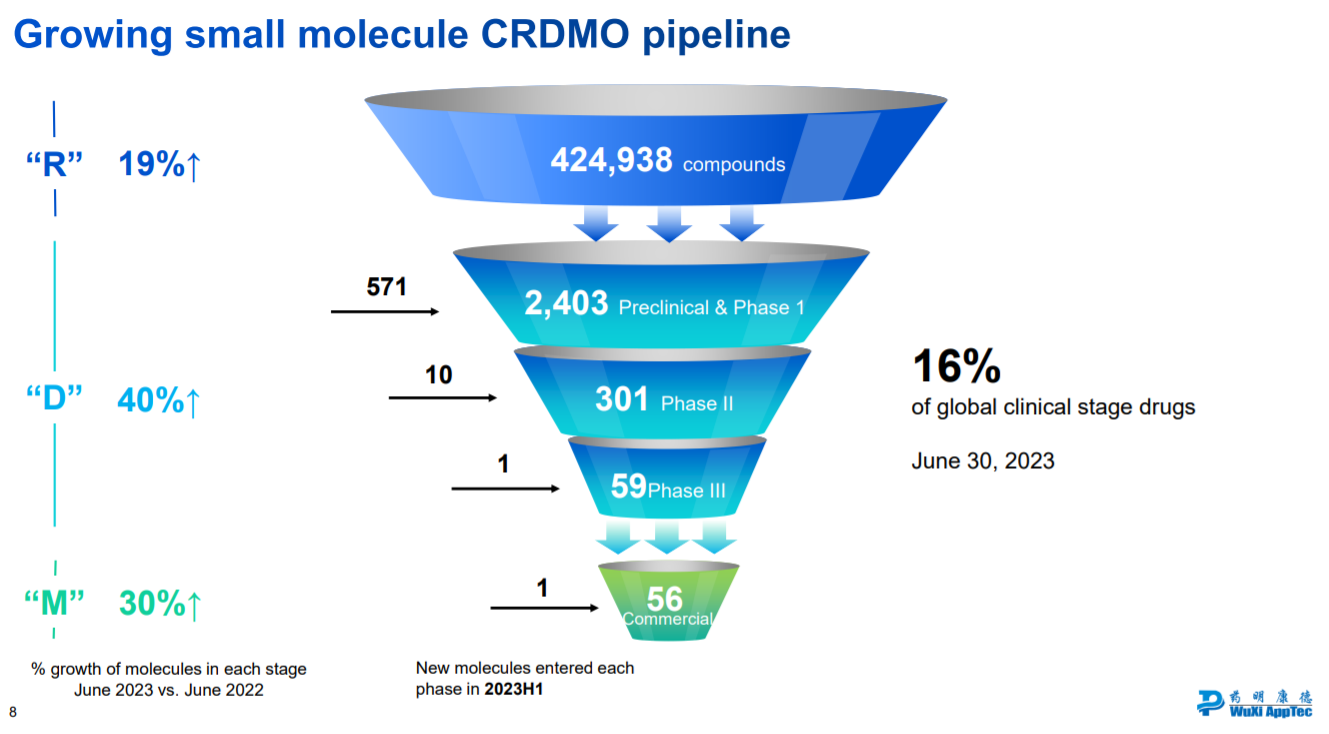

因此,几乎复刻了药物研发的漏斗图,药明康德独有的CRDMO模式在打通药物开发全链路的同时,也完全打开了公司业绩漏斗的敞口!不同客户的不同需求都可纳入药明康德的业绩漏斗!

中小型Biotech没有时间或足够资本自行建设其研发项目所需的实验室和生产设施,却需要在短时间内获得满足研发项目所需的多项不同服务,因此,中小型Biotech更需要CXO的服务。并且生物医药的创新是发散式创新,是去中心化的创新,越小的企业越灵活,他们可以快速试错、快速发现风险、快速迭代,毕竟新药的研发需要运气,不具备规模效应。

面对需求多样的广大Biotech,药明康德看到了机会,把R(药物发现)做起来,与D和M(工艺研发和生产)一起形成了“端到端、一体化”的新药研发服务平台,从新药研发项目的源头开始向后期不断推进,从“跟随项目发展”到“跟随药物分子发展”,一方面尽享全链路红利,另外也和Biotech一起成长。随着服务战线不断延伸,“R”客户也顺理成章转换为“R+DM”客户。药明康德2023年上半年数据显示,104个“R”客户转换为“R+DM”客户,相比去年同比增长82%。

靠着CRDMO“漏斗模式”,药明康德不仅在国内领先,在国际上同样占有一席之地。药明康德2023投资者开放日公布的数据显示,截至2023年6月30日,小分子药物研发的临床阶段全球市场占有率为16%,而根据三季报的更新信息来看,目前在公司小分子管线中III期已有61个,商业化项目数更是来到58个,创下历史新高。

因此,在其独有的CRDMO的商业模式加持下,药明康德硕果累累:

► 2023年上半年,FDA批准上市的16款小分子药物中有7款是药明康德参与的;

► 根据2022年小分子药物零售销售前200强数据,10款最畅销的小分子药物中有5款是由药明康德生产的,5款药物全球销售总额超过500亿美元;

此外,由于打通了药物研发的全链路,药明康德还把CRDMO模式玩出了新花样,与本土客户共享收益,同客户共同成长。

药明康德表示,其国内新药服务业务(DDSU)实现了 0 的突破,今年上半年,药明康德为客户研发的新药已有两款成功获批上市,其中一款药物已经产生了销售收入,药明康德因此也开始享受销售分成。

药明康德预计,未来十年销售收入分成将取得50%以上的复合增速。

在创新研发的热潮下,药明康德业务不仅局限于小分子领域,其中,新分子种类相关业务(WuXi TIDES)表现尤为亮眼。今年前三季度该业务收入20.7亿元,同比增长超38%,预计全年收入增速将超过60%,这正是源于近年来市场对以胰高血糖素样肽-1(GLP-1)为代表的新药的热捧。

在风口上享受红利离不开CRDMO模式的前瞻布局:万事俱备,只等风起。

WuXi TIDES隶属于WuXi Chemistry,专注于提供以寡核苷酸、多肽及相关化学偶联药物为主的新分析服务,仍然以“端到端、一体化”的CRDMO商业模式,提供覆盖药物发现、CMC研究及生产的一站式服务。

相对于一般的小分子化药,多肽药物具有更高的活性和更强的选择性,具有适应症广、安全性高且疗效显著等特点,目前已广泛应用于肿瘤、肝炎、糖尿病、艾滋病等疾病的预防、诊断和治疗。

以市场上最火热的GLP-1类药物为例。2022年全球GLP-1多肽类药物销售规模超225亿美元,根据Evaluate Pharma预计,2028年GLP-1药物的全球销售额将达到624亿美元,是2022年销售额的2.6倍。

GLP-1类药物加上减肥适应症,市场占有率正在迅速飙升。根据第三季度最新财报,礼来公司的替尔泊肽2023年前三季度营收29.57亿美元,Q3实现营收14.09亿美元,同比增长653%。诺和诺德的司美格鲁肽在产能受限的情况下,前三季度营收145.5亿美元,其中具有减肥适应症的Wegovy营收31.56亿美元,同比增长481%。

值得注意的是,GLP-1给药剂量还在不断加大,礼来最新上市的GLP-1/GIP双受体激动剂替尔泊肽III期试验最大剂量为15mg,司美格鲁肽片剂III期试验的剂量已经达到50mg。GLP-1类药带给CXO行业的震动比PD-1抑制剂更大,GLP-1市场爆炸必将带动API需求量,根据诺和诺德公告,2021年公司多肽API需求相对2019年增长约4倍。

并且,短期内GLP-1产能不足仍然是一个问题,根据推测,现在全球供应量只能满足市场的30%,存在百分之六七十的空缺。

而也正是因为药明康德的CRDMO模式,使得其早在2018年便敏锐察觉到快速增长的GLP-1市场并全链路入局。根据药明康德投资者日材料信息显示,公司目前已经进入临床或上市的GLP-1靶点新药至少有11款,包括4款处于临床阶段的多肽类药物,还有6款更具临床优势的小分子药物也进入临床阶段,以及1款获批上市药物。

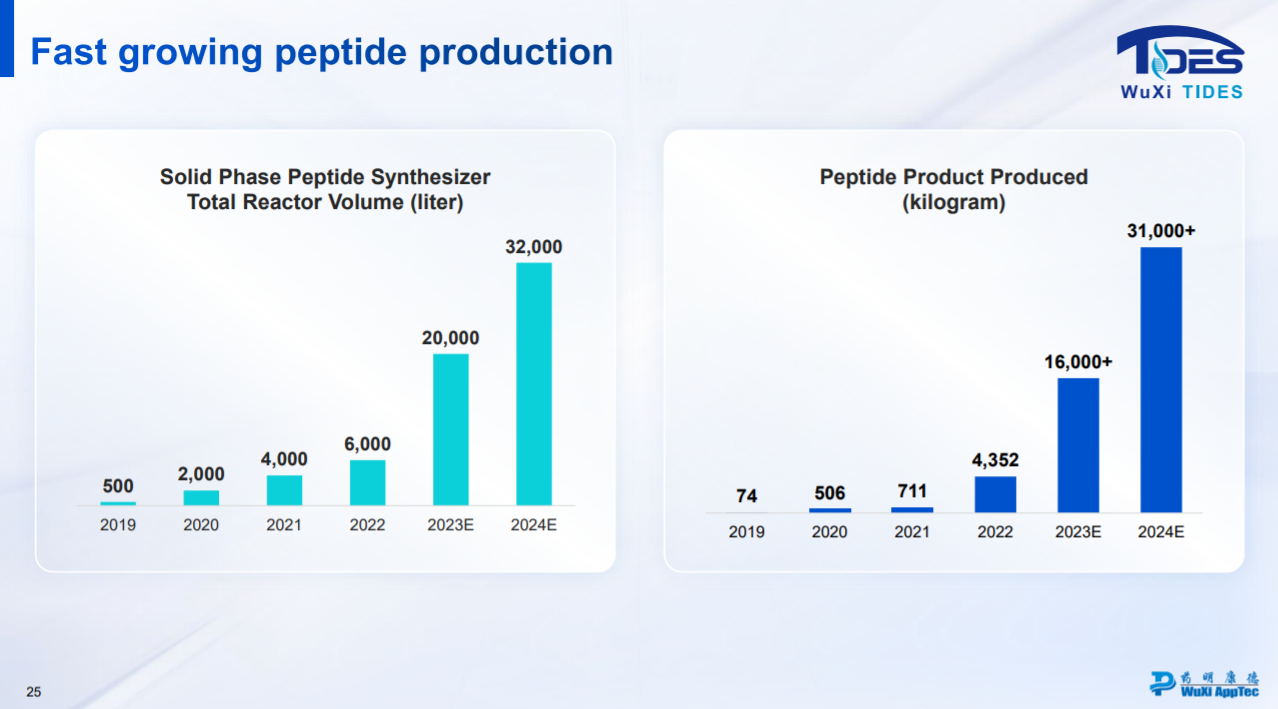

为了应对急速扩张的需求,就在上个月,药明康德子公司合全药业宣布在常州和泰兴两个生产基地进行多肽生产车间产能扩建项目的信息。扩建完成后,公司多肽固相合成反应釜提及由原计划的2万升增加至3万2千升。

图源:WuXi Chemistry - 2023投资者开放日

结语

医药行业所谓的资本寒冬是一次历练,只为让各家企业苦炼内功,在寒冬过后争奇斗艳。质地优秀的公司总是心无旁骛走好自己的路,穿越寒冬,也穿越外界的指指点点。随着药明康德独有的CRDMO模式一次次让市场看见确定性和可预见的增长,资本市场终于不吝奖赏,让优秀的公司脱颖而出,被相信,被看见。

参考资料:

药明康德、礼来、诺和诺德财报

News

相关文章

2021-10-09

2021-10-08

2021-10-07

2021-10-14

2021-10-16

2021-10-16

2021-10-19

2021-10-19

2021-10-20

2021-10-20

Next

下一篇