如今创新药的战场,已经不仅仅是国内药企间的争斗,还有为了抢夺海外市场,由国内药企向外资药企发起的各个靶点的挑战。

毕竟我国创新药尚处于起步阶段,仅有少数药企敢投入高成本做原始创新。因此,许多尚未成药甚至是“不可成药”的靶点,都由外资药企带头攻克。

不过,国内药企也在"师夷长技以制夷",先理解、学习再实现超越。KRAS、Claudin 18.2这两个靶点,或许是国内药企有望取得突破并超越外资药企的机会。

KRAS赛道:外资药企遇挫,国内药企群雄逐鹿

KRAS突变广泛分布于多个癌种,包括胰腺癌、结直肠癌和肺癌。

只不过,由于KRAS突变亚型中缺乏药理学上可靶向的受体口袋,疾病预后极差,导致研发难度极大、许多MNC巨头都曾折戟,成为知名的“不可成药靶点”。

直到2021年5月,安进研发的sotorasib(AMG-510)成为全球首款获批的KRAS G12C抑制剂,才打破了KRAS突变40年无靶向药的沉寂,点燃全球药企的研发热情。

然而,sotorasib上市后的表现却不尽人意,2021年、2022年销售额分别仅有0.9亿美元、2.85亿美元,远低于市场预期。

屋漏偏逢连夜雨,2023年10月,FDA ODAC认为Sotorasib Ⅲ期试验主要研究终点盲态独立中心评估的无进展生存期(PFS)无法被可靠地解释,不能支持其疗效优势,意味着可能要面临撤回加速批准或退市。

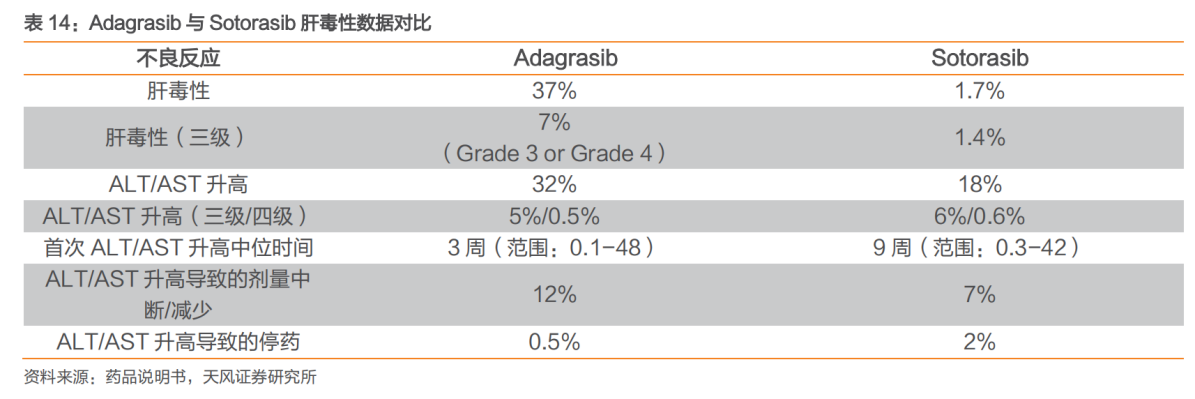

另外,由Mirati(被BMS以48亿美元收购)研发的Adagrasib是全球第二款获FDA批准上市KRAS G12C药物,但在欧盟的上市申请却被EMA建议拒绝,同样遭遇挫折。

这主要是由于上述两款药物的临床研究数据都不理想:ORR均在40%左右,PFS中位数改善约6个月,且均显示一定肝毒性,疗效不如EGFR和ALK抑制剂。

虽然Sotorasib、Adagrasib的国内权益分别被百济神州、再鼎医药拿下,但这并不是国内药企有望在KRAS赛道超越外资药企的地方。

这几年,国内药企申报KRAS G12C抑制剂的热度不减。据Insight数据库显示,虽然目前尚无国产KRAS药物获批,但在研的国产KRAS G12C靶点的化药已有53个,入局者包括信达生物、加科思、益方生物和翰森制药等。

信达向劲方生物引进的IBI351,是国内首款申报上市的KRAS抑制剂,已于10月24日被纳入拟优先审评品种,适应症为至少接受过一种系统性治疗的KRASG12C突变型晚期NSCLC。

据临床数据显示,IBI351在600mg BID(推荐的2期剂量)治疗的30名NSCLC患者中,研究者评估的ORR为66.7%(确认的ORR为53.3%)、疾病控制率(DCR)为96.7%。这意味着近70%的晚期肺病患者肿瘤显著缩小30%以上,近乎所有患者的病灶均出现不同程度的缩小或控制稳定。

另外,IBI351在单药治疗携带KRAS G12C突变的转移性结直肠癌中,600mg BID剂量组的ORR为42.9%,DCR为88.1%。

益方生物在ESMO 2023年会上公布了D-1553联合西妥昔单抗治疗KRAS G12C突变结直肠癌患者的II期结果,在40例纳入的患者中ORR为45% (18/40),DCR为95% (38/40),mPFS为7.6个月。在92.5%的患者中观察到靶病灶缩小,意味着相对Sotorasib、Adagrasib单药或者联用西妥昔单抗的组合均表现出一定优势。

此外,D-1553在治疗KRAS G12C突变NSCLC患者中,ORR为40.5%、DCR为91.9%,mPFS为8.2个月,有效性与已获批的两款KRAS G12C药物相似。

加科思的JAB-21822联用SHP2抑制剂JAB-3312也展现了亮眼数据(I/IIa期研究),在KRAS G12C突变NSCLC患者中的ORR为65.5%,DCR为100%,目前已在中国进入关键性临床阶段,预计最快于2023年提交NDA。

可见,外资药企接连遇挫,正是国内药企在KRAS赛道的崛起之时。

Claudin18.2单抗赛道:创胜集团、奥赛康

相较于KRAS赛道,国内药企争夺Claudin 18.2赛道主导权的意愿更为强烈,在研药物类型丰富多元。

这是由于Claudin18.2为泛癌靶点,除了高表达于胃癌以外,还分布在胰腺癌、食管癌、乳腺癌和卵巢癌等各个肿瘤中,加上Claudin18.2表达相对稳定,很少出现丢失,较难产生耐药性(能够更长时间保持疗效),市场潜力巨大。

尤其是胃癌,常见于中国、日本和韩国等亚洲国家。根据IARC全球癌症统计数据,中国胃癌发生率和死亡率均位列全球第一梯队。这也是国内药企抢滩布局Claudin18.2靶向药的重要原因。

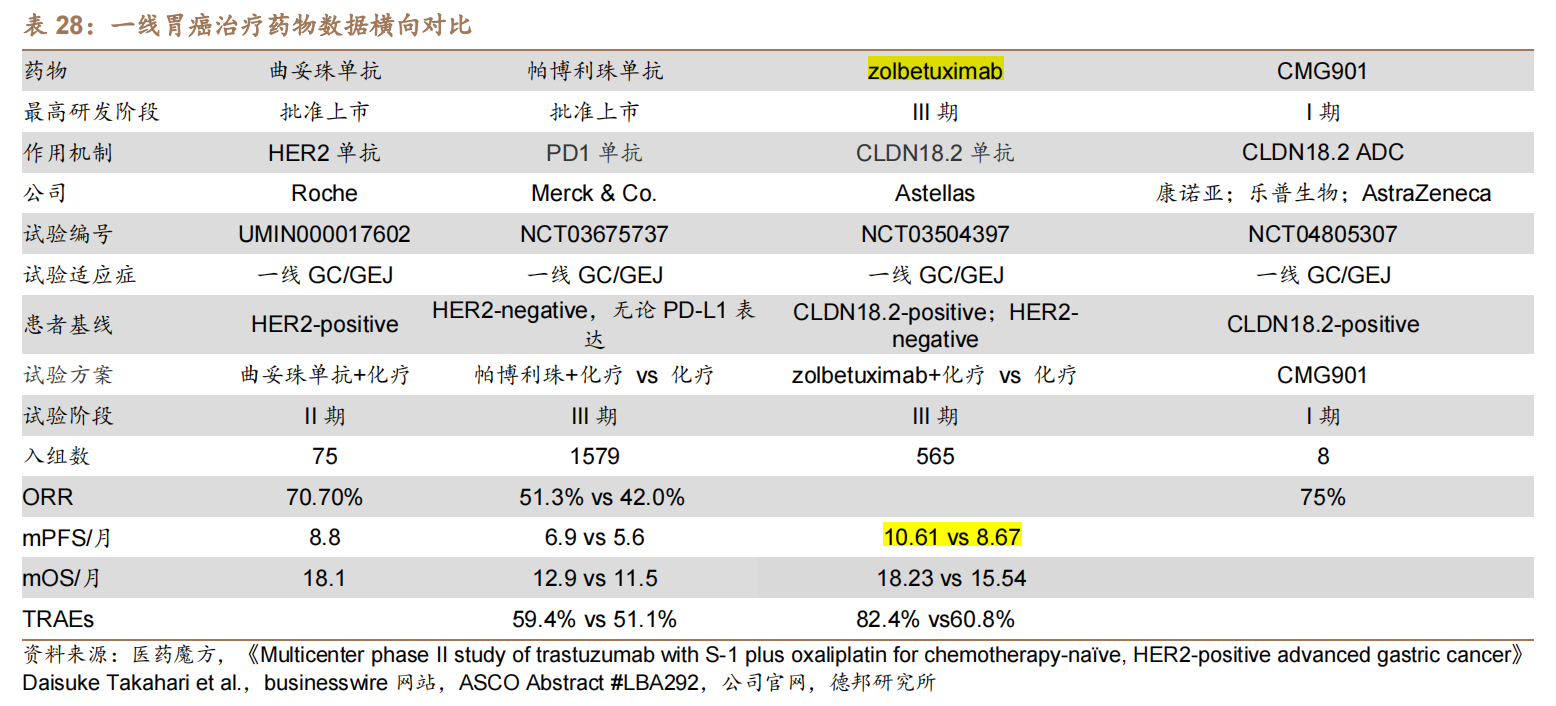

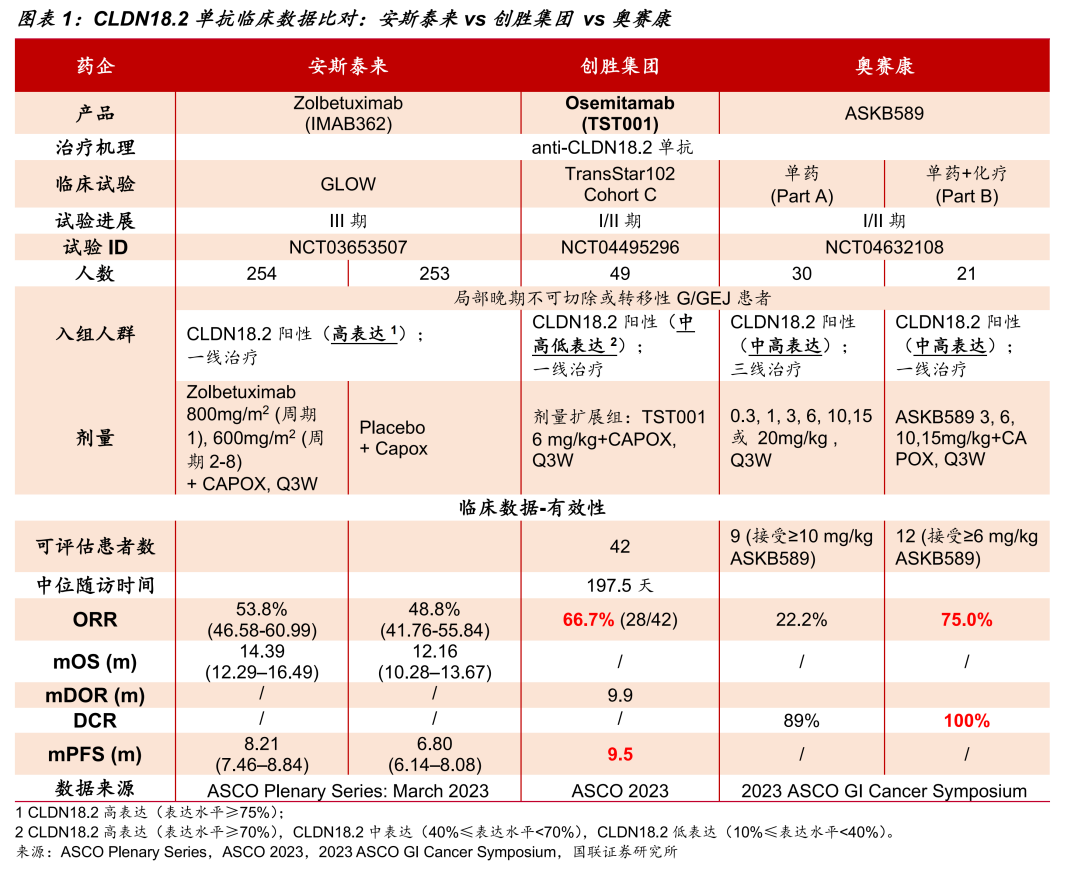

目前,全球尚无Claudin18.2靶向药获批上市,进展最快的是安斯泰来研发的Zolbetuximab(Z药),已经在中国、日本、美国和欧洲申报上市,用于一线治疗Claudin18.2阳性、HER2阴性局部晚期不可切除或转移性胃或胃食管交界处(G/GEJ)腺癌患者。

Z药是安斯泰来斥资12.8亿欧元收购Ganymed公司所得,当时收购的原因是基于Z药在2016年的ASCO大会上展现出的惊艳数据。

不过,采用老一代技术研发的Z药,不良反应的发生率略高于对照组。而针对仍有较大提升空间的安全性和有效性,便是国内药企实现超越的机会。

目前,国内药企针对Claudin18.2靶点开发了单抗、双抗、ADC和CAR-T疗法等多个路线,在研药物众多,对安斯泰来形成了“合围”之势。

就Claudin18.2 单抗而言,创胜集团研发的TST001在结构设计上进行了多方面优化,具有更高的亲和力和增强的NK细胞介导的ADCC肿瘤杀伤活性(30-100倍),展现出了比Z药更大的市场潜力。

临床前研究表明,TST001体内抗肿瘤活性优于Z药,且与PD-1抑制剂具有协同作用。在同等剂量下,TST001相较于Zolbetuximab类似物展现了更强的缩瘤作用。

不仅如此,相较于Z药只对Claudin18.2高表达患者有效,TST001对Claudin18.2中、低表达患者依然有效,治疗和商业潜力无疑更大,具备同类最佳潜力。此前,TST001针对G/GEJ、胰腺癌的两大适应症已获得FDA授予孤儿药资质。

在与Z药临床数据的非头对头比较中,TST001展现了更佳的疗效:ORR(66.7% vs 53.8%),mPFS(9.5个月vs8.2个月),未来有望凭借这两点优势在G/GEJ腺癌患者的早线市场竞争中实现后来居上。

目前,TST001联合纳武利尤单抗及化疗针对HER2阳性、Claudin18.2表达的晚期G/GEJ腺癌患者的一线治疗已在中国和韩国获批开展全球III期临床试验,进度全球第二、国内第一,有望拿下国产首款Claudin18.2靶向药。

除此以外,奥赛康研发的ASKB589联合CAPOX化疗在晚期G/GEJ腺癌患者的一线治疗的I/II期临床中,也展现了较好的有效性和安全性,并且已在国内获批开展Ⅲ期临床试验。

根据2023 IGCC公布的I/II期多中心试验(NCT04632108)研究结果:在ASKB589临床II期扩组研究中,有可测量病灶且至少有过一次治疗后肿瘤评估的具CLDN18.2中高表达的患者接受了6mg/kg或10mg/kg的ASKB589联合CAPOX治疗,经研究者确认的客观缓解率(cORR)为79.2%,DCR达95.8%。

Claudin18.2技术路线多元:康诺亚、科济药业

除了Claudin18.2单抗以外,其他Claudin18.2技术路线也是国内药企有望超越外资药企的大好机会。

康诺亚和乐普生物开发的CMG901是全球首个获批开展临床试验的Claudin18.2 ADC,占据先发优势,临床前数据显示具有更高的亲和力及特异性,优于zolbetuximab类似物。

根据Ia期临床研究数据显示,8例接受CMG901治疗的Claudin18.2阳性胃癌或胃食管结合部腺癌患者中,ORR为75%,DCR为100%,安全性和耐受性良好。亮眼的数据和市场潜力,吸引了阿斯利康于2023年2月与康诺亚达成了最高可达11.88亿美元的授权交易。

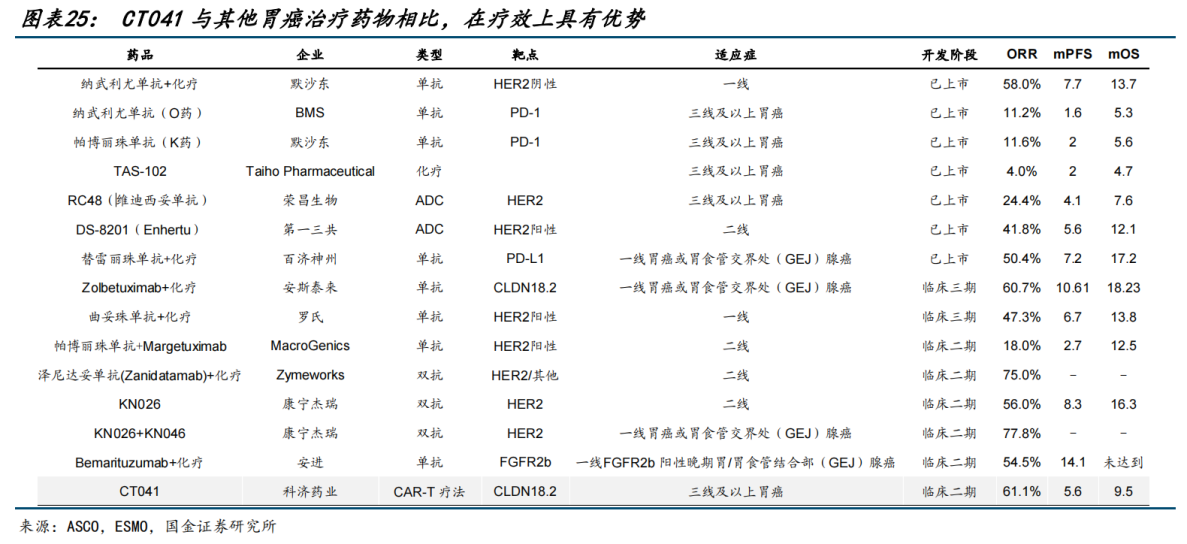

科济药业研发的CAR-T疗法CT041,针对三线及以上胃癌患者的ORR提升至60%左右,较现阶段获批药物的疗效有明显提高,显著高于PD-1单药在此类患者中10%左右的ORR,并且显示出良好的安全性。

对比来看,在已上市的药品中,化疗药物针对胃癌患者二线及以上的ORR仅有4%左右;两款成熟的PD-1药物帕博丽珠单抗(K药)、纳武利尤单抗(O药)将ORR从个位数提升到了10%左右;在针对HER2过表达的后线胃癌病人,ADC药物展现出更好的疗效,DS-8201展现出40%以上的ORR,维迪西妥单抗的ORR达到25%左右。

作为中美双报品种,目前CT041均在中国、美国开展Ⅱ期临床试验,预计最快2025年获批上市。

结语

纷繁复杂的靶点,就像一个个分散部署的战场。而战场背后的操盘手,就是国内药企和外资药企。

虽然许多靶点都由“前浪”外资药企在前面开路,但是“后浪”国内药企却在理解、学习中逐步实现超越,KRAS、Claudin18.2或许是最有望达成目标的赛道。

News

相关文章

2023-09-07

2021-10-07

2021-10-08

2021-10-14

2021-10-15

2021-10-19

2021-10-20

2021-10-22

2021-10-22

2021-10-22

Next

下一篇